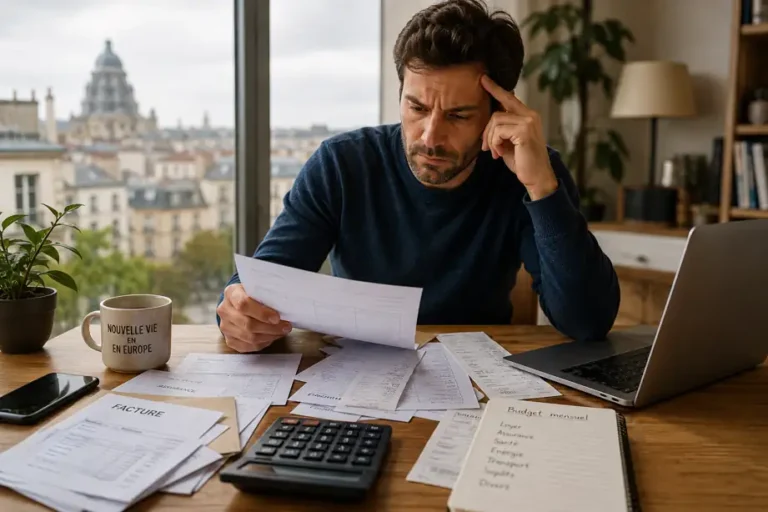

Le coût caché de la vie en Europe est la première surprise que rencontrent expatriés, retraités et freelances après leur installation. Pas les loyers — ça, tout le monde le vérifie avant de partir. Ce sont les autres postes qui font dérailler les budgets les mieux préparés : la fiscalité locale, les charges de copropriété, les assurances obligatoires, les frais bancaires, les dépôts de garantie, la santé hors couverture publique, les coûts de mobilité.

La somme de ces dépenses invisibles peut faire exploser un budget soigneusement calculé de 20 à 40 %. Et personne ne vous le dit avant de signer.

Cet article n’est pas un comparatif de plus sur les loyers à Lisbonne ou à Valence. Il explique pourquoi votre budget réel en Europe sera presque toujours supérieur à ce que vous aviez prévu — avec des chiffres concrets, des observations de terrain, et les postes que la majorité des guides passent sous silence.

Investir en Europe sans rater les bonnes opportunités

Accédez à des analyses concrètes, des pays sous-cotés et des stratégies utilisées par les investisseurs informés. Accéder aux opportunités

Les dépenses que les comparateurs oublient

Les outils comme Numbeo ou les statistiques publiées par Eurostat donnent une base utile. Mais ils comparent des paniers de consommation standardisés : loyer, courses, restaurant, transport en commun.

Ce qu’ils ne mesurent pas, c’est l’ensemble des frais structurels liés à votre statut réel — propriétaire ou locataire, résident fiscal, expatrié, retraité ou indépendant.

Voici les postes qui reviennent systématiquement dans les témoignages de nouveaux arrivants :

- Un dépôt de garantie de 2 à 3 mois de loyer, immobilisé pendant toute la durée du bail

- Des assurances habitation et responsabilité civile souvent plus coûteuses qu’anticipé, surtout dans les pays où elles sont obligatoires

- Des frais bancaires élevés pour les comptes non-résidents ou les virements internationaux récurrents

- Une facture d’électricité variable selon les taxes régionales et la saison

- Des frais administratifs répétés : NIE (numéro d’identification étranger en Espagne), NIF (numéro fiscal au Portugal), codice fiscale (numéro fiscal en Italie) — une démarche par membre de la famille, parfois facturée par un gestionnaire local

Aucun de ces postes n’est anecdotique. Ensemble, ils représentent souvent entre 200 et 500 € de frais cachés de l’expatriation chaque mois — qui n’apparaissent dans aucun simulateur.

Pourquoi le logement coûte souvent plus cher que prévu

Le loyer affiché n’est pas le coût réel du logement. C’est une règle universelle en Europe, mais les écarts varient fortement d’un pays à l’autre.

Prenons un exemple concret. Vous pensez avoir trouvé un appartement à 900 € par mois. Trois mois plus tard, entre les charges de copropriété, l’assurance habitation, une mutuelle santé privée et les taxes locales, votre coût réel approche plutôt 1 300 €. Ce décalage entre le budget prévu et le budget réel constitue précisément l’un des principaux coûts cachés de la vie en Europe.

Dépôts de garantie

Au Portugal et en Espagne, la pratique courante est de demander 1 à 2 mois de caution. En Allemagne, la loi autorise jusqu’à 3 mois — et les propriétaires l’appliquent quasi-systématiquement. En Italie, pour un logement meublé en grande ville, 3 mois de caution sont courants.

Pour un appartement à 1 000 € par mois à Milan ou à Barcelone, cela représente une immobilisation immédiate de 2 000 à 3 000 €. De l’argent bloqué, sans intérêt, que vous récupérerez souvent plusieurs mois après votre départ — parfois amputé de retenues contestables.

Charges de copropriété

C’est l’un des angles morts les plus fréquents dans les budgets prévisionnels.

En Espagne, les charges de copropriété — appelées gastos de comunidad — incluent l’entretien des parties communes, l’ascenseur, le gardien, la piscine. Dans les résidences avec équipements, elles atteignent facilement 150 à 300 € par mois et figurent rarement dans les annonces locatives.

En Italie, ces charges (spese condominiali) varient selon l’ancienneté du bâtiment et la qualité de la gestion. Un appartement dans un immeuble historique de Rome ou Florence peut générer 200 à 400 € de charges mensuelles, liées à l’entretien de façades classées ou de parties communes imposantes.

Au Portugal, les charges des résidences récentes en périphérie de Lisbonne restent raisonnables — 50 à 120 € en général. Mais les copropriétés avec piscine et sécurité 24h dépassent facilement 200 €.

Pour aller plus loin sur le coût réel de l’installation au Portugal, l’article sur le coût de la vie au Portugal détaille les postes pays par pays. Celui sur le coût de la vie en Espagne fait de même pour les villes espagnoles.

Assurances obligatoires

En Italie, l’assurance responsabilité civile pour dommages aux tiers dans un immeuble collectif est quasi-systématiquement exigée par les règlements de copropriété. Comptez entre 150 et 400 € par an selon la couverture.

En Espagne, une assurance multirisque habitation pour un locataire revient à 200–350 € par an en moyenne. Les propriétaires doivent aussi anticiper l’assurance du bâti, qui peut dépasser 600 € annuels pour un appartement en centre-ville de Madrid ou de Barcelone.

Ces montants semblent modestes pris isolément. Ajoutés aux charges de copropriété et aux impôts locaux, ils pèsent différemment dans un budget mensuel.

Le coût caché vie Europe côté fiscalité

C’est souvent ici que les budgets explosent — pas à cause d’un impôt particulièrement élevé, mais à cause de la superposition de plusieurs prélèvements que personne n’avait anticipés.

Impôts locaux

Chaque pays d’Europe dispose d’une fiscalité locale propre, souvent opaque pour les nouveaux arrivants.

En Espagne, les propriétaires paient l’IBI — l’équivalent espagnol de la taxe foncière (Impuesto sobre Bienes Inmuebles). Selon la commune et la valeur cadastrale, il oscille entre 400 et 2 000 € par an pour un appartement en ville. Certaines mairies appliquent aussi une taxe sur les logements vacants ou une taxe sur la plus-value municipale lors de la revente.

En Italie, l’équivalent de la taxe foncière — appelé IMU (Imposta Municipale Propria) — est dû par tous les propriétaires, sauf pour la résidence principale classique. Pour un investisseur non-résident, il représente entre 0,86 et 1,06 % de la valeur cadastrale réévaluée, soit souvent entre 600 et 2 000 € par an pour un bien de valeur moyenne.

Au Portugal, la taxe foncière équivalente — l’IMI (Imposto Municipal sobre Imóveis) — est généralement plus modérée : 0,3 à 0,45 % pour les biens urbains. Mais les communes touristiques comme Lisbonne, Porto ou l’Algarve peuvent majorer ce taux.

Pour les détails des obligations déclaratives selon votre profil, les articles sur la résidence fiscale en Espagne et la résidence fiscale en Italie entrent dans les spécificités que les guides généralistes n’abordent pas.

Contributions sociales

C’est le poste qui surprend le plus les indépendants et freelances qui s’installent en Europe.

En Espagne, les travailleurs indépendants cotisent au régime social des indépendants (Seguridad Social). Depuis la réforme de 2023, les cotisations sont indexées sur le revenu réel : entre 230 € par mois pour les revenus faibles et jusqu’à 590 € pour les revenus élevés. S’y ajoute l’impôt sur le revenu (IRPF), dont le taux marginal peut dépasser 47 % dans certaines communautés autonomes comme la Catalogne.

En Allemagne, les indépendants paient leurs cotisations santé en totalité — sans employeur pour en partager la charge. Selon le régime choisi (caisse publique ou assurance privée), comptez entre 400 et 800 € par mois pour la seule couverture santé.

Fiscalité des expatriés

Le tableau ci-dessous synthétise les principaux prélèvements à anticiper selon les pays :

| Pays | Impôt sur le revenu (taux marginal) | Cotisations sociales indépendant | Fiscalité locative non-résident | Taxe foncière estimée |

|---|---|---|---|---|

| Portugal | 48 % | ~21 % du revenu net | 28 % (taux non-résident) | 0,3 – 0,45 % valeur cadastrale |

| Espagne | 47–54 % (selon région) | 230–590 €/mois | 19 % (résidents UE) | Selon IBI communal |

| Italie | 43 % | ~26,23 % (gérants sociétés) | Impôt forfaitaire sur revenus locatifs (cedolare secca) 21 % | 0,86–1,06 % valeur cadastrale |

| Allemagne | 45 % + surtaxe solidarité | 400–800 €/mois (santé seule) | ~15 % + surtaxe | Grundsteuer — variable par commune |

| Roumanie | 10 % flat | ~35 % charges sociales totales | 10 % flat | Très faible |

Sources : Commission européenne – base de données fiscale ; OCDE Taxing Wages 2024.

Pour des profils spécifiques, l’article sur le visa D7 au Portugal détaille les conditions d’accès à la résidence pour les retraités et rentiers, et celui sur l’expatriation en Roumanie donne une lecture honnête du pays le plus fiscalement attractif d’Europe centrale.

Ce type d’opportunité ne reste jamais longtemps visible

Recevez chaque semaine les zones à fort potentiel avant qu’elles deviennent saturées. Recevoir les analyses privées

Santé : les coûts que les nouveaux arrivants sous-estiment

L’accès au système de santé public européen est réel — mais il suppose d’y avoir cotisé ou d’être dans une situation administrative régulière. Pour les retraités qui arrivent hors emploi, les freelances en phase d’installation, et les investisseurs non-résidents, la couverture publique peut ne pas s’appliquer immédiatement — ou seulement partiellement.

Beaucoup d’expatriés découvrent ces coûts après leur arrivée

Au Portugal, une assurance santé privée valide est exigée pour l’obtention du visa D7 ou de la résidence. Une couverture soins courants + hospitalisation revient à 80–250 € par mois selon l’âge. Le système national de santé (SNS) est accessible, mais les délais dans certaines régions poussent beaucoup d’expatriés vers les cliniques privées. Une consultation chez un généraliste privé coûte entre 40 et 80 €. Plusieurs expatriés arrivés à Lisbonne entre 2021 et 2023 témoignent avoir vu leurs charges globales augmenter significativement lors du renouvellement du bail, au moment même où ils pensaient avoir stabilisé leur budget.

En Espagne, les résidents cotisants accèdent au système public. En dehors d’un contrat de travail ou d’une affiliation spécifique au régime volontaire (Convenio Especial), les retraités étrangers doivent souvent souscrire une mutuelle privée. Pour un couple de 60 ans : 300 à 600 € par mois.

En Italie, le système national de santé (SSN) est reconnu comme l’un des meilleurs d’Europe, mais son accès pour les non-cotisants implique une inscription auprès de l’agence sanitaire locale (ASL) ou le paiement d’une contribution annuelle d’environ 387 à 900 € selon les revenus. Les listes d’attente pour les spécialistes sont longues dans le Sud — la plupart des expatriés jonglent entre public et privé. Pour en savoir plus sur la vie au quotidien en Italie, l’article vivre en Italie donne une vision réaliste, région par région.

En Allemagne, la couverture santé est obligatoire pour tous. Un indépendant cotisant à la caisse publique (GKV) paie environ 16,3 % de son revenu — avec un plancher autour de 230 € et un plafond proche de 900 € par mois. Il n’existe pas de couverture gratuite, quel que soit le statut.

Les dépenses médicales que les comparateurs oublient presque toujours

Un point rarement intégré dans les budgets prévisionnels : les soins dentaires et optiques ne sont que partiellement couverts dans la grande majorité des systèmes européens. Une couronne dentaire en Espagne coûte 500 à 900 €. Des lunettes progressives en Italie : 400 à 700 €. Ces dépenses récurrentes s’accumulent sans que personne ne les anticipe.

Énergie, mobilité et inflation invisible

Coûts énergétiques

L’Europe connaît depuis 2022 une instabilité persistante des prix de l’énergie. Selon les données Eurostat sur les prix de l’électricité, les ménages européens paient en moyenne 0,28 €/kWh en 2024, avec des écarts importants selon les pays :

| Pays | Prix moyen kWh (2024) | Facture mensuelle estimée (70–90 m²) |

|---|---|---|

| Allemagne | ~0,31 € | 110–150 € |

| Italie | ~0,27 € | 90–130 € |

| Portugal | ~0,24 € | 75–110 € |

| Espagne | ~0,20–0,24 € | 65–100 € |

| Roumanie | ~0,14 € | 40–70 € |

En Italie et en Espagne, la climatisation estivale ajoute facilement 40 à 80 € par mois en juillet-août — un poste souvent absent des budgets prévisionnels établis en hiver.

Mobilité

Dans les zones urbaines denses, les transports en commun restent abordables. Mais beaucoup d’expatriés s’installent en périphérie ou dans des zones rurales, attirés par des prix immobiliers plus bas. Dans ce cas, la voiture devient incontournable — et son coût de possession est plus élevé qu’on ne l’imagine :

- Assurance auto : 300 à 900 € par an selon le pays et l’âge du conducteur

- Vignettes autoroutières en Autriche, en Suisse et sur certains axes italiens

- ZTL italiennes : zones de circulation limitée en centre-ville, avec amendes automatiques pour les non-résidents qui entrent sans autorisation

- Carburant : de 1,45 €/L en Roumanie à 1,95 €/L en Italie

Inflation cachée

L’inflation cumulée en Europe depuis 2020 dépasse 20 % dans plusieurs pays. Ce que les comparatifs ne montrent pas, c’est l’inflation asymétrique : les loyers ont progressé bien plus vite que l’inflation générale dans les zones côtières et les grandes villes.

À Lisbonne, Porto, Barcelone et Madrid, les loyers ont bondi de 40 à 80 % entre 2020 et 2024. Plusieurs expatriés arrivés dans ces villes au début de la décennie ont vu leur loyer augmenter de plusieurs centaines d’euros lors du premier renouvellement de bail — au moment précis où ils pensaient avoir stabilisé leur budget. Un calcul établi sur des données de 2022 est aujourd’hui caduc dans ces marchés. C’est l’une des formes les plus insidieuses de dépenses sous-estimées.

Europe du Sud contre Europe du Nord : où se cachent réellement les dépenses ?

L’idée reçue est simple : le Sud coûte moins cher. C’est vrai pour les loyers dans certaines zones rurales, et pour les dépenses courantes comme la restauration ou les courses. C’est faux dès qu’on regarde l’ensemble des coûts de structure.

En Europe du Sud (Portugal, Espagne, Italie), les dépenses visibles sont effectivement plus basses. Mais les dépenses invisibles sont souvent comparables, voire supérieures à celles du Nord :

- Les assurances habitation et santé privées sont parfois plus chères, car le marché est moins mature et moins concurrentiel.

- Les charges de copropriété dans les résidences avec équipements touristiques sont élevées.

- La fiscalité des non-résidents est complexe, avec des règles peu documentées en français.

- L’entretien immobilier dans un climat chaud et humide génère des dépenses récurrentes : moisissures, climatisation, toitures, façades exposées au sel marin.

En Europe du Nord (Allemagne, Pays-Bas, Scandinavie), les loyers sont plus élevés et les charges sociales aussi. Mais la transparence est meilleure, les imprévus moins fréquents, et les systèmes publics — santé, retraite, transport — réduisent considérablement le recours aux prestataires privés.

La vraie comparaison ne porte pas sur un poste isolé, mais sur la somme de tous les postes. Pour un profil dépendant d’une couverture santé privée, d’une voiture, et qui achète un bien en copropriété équipée, l’écart Nord/Sud est bien moins favorable que prévu.

Pour les investisseurs qui veulent comparer les opportunités réelles dans ces marchés, l’article investir en Europe donne une vue d’ensemble des rendements et fiscalités, et investir en Europe avec 100 000 € détaille des stratégies concrètes selon le budget disponible.

Europe ou Afrique : les coûts invisibles racontent-ils toute l’histoire ?

Cette question revient de plus en plus souvent, notamment parmi les retraités et les freelances qui cherchent un meilleur rapport coût/qualité de vie.

Madagascar et l’île Maurice sont deux destinations qui apparaissent régulièrement dans cette réflexion. Le coût de la vie y est sensiblement plus bas pour les dépenses courantes. Mais les frais cachés de l’expatriation y existent aussi, sous d’autres formes : sécurité juridique incertaine pour l’acquisition foncière, qualité variable des infrastructures de santé, instabilité réglementaire sur certains statuts de résidence.

L’article vivre à Madagascar ou en Europe aborde cette comparaison de façon rigoureuse, sans romantisme ni condescendance. Pour les freelances qui envisagent de télétravailler depuis ces destinations, freelance à Madagascar ou en Europe pose les vraies questions : connectivité, statut fiscal, accès aux services bancaires.

Le Portugal et l’Espagne restent des références en Europe pour les francophones, avec un accès à l’espace Schengen, une fiscalité lisible (malgré la fin du régime NHR au Portugal), et un coût de la vie globalement inférieur à la France dans beaucoup de régions. Mais comme cet article l’a montré, “moins cher” ne signifie pas “sans surprises budgétaires”.

La comparaison honnête entre Europe et Afrique ne se résume pas à un tableau de loyers. Elle doit intégrer l’ensemble des coûts de structure — juridiques, médicaux, logistiques — propres à chaque destination. L’article retraite en Afrique en 2026 en donne une lecture informée pour les retraités qui envisagent sérieusement cette option.

Récapitulatif : les postes cachés et leur impact réel sur votre budget

Avant de partir, voici une synthèse des dépenses invisibles les plus fréquentes — et leur poids réel dans un budget d’expatrié ou d’investisseur en Europe.

| Poste caché | Impact sur le budget |

|---|---|

| Fiscalité locale (taxe foncière, impôts sur revenus locatifs, contributions sociales) | Très élevé |

| Santé (assurance privée, soins hors couverture publique, dentaire, optique) | Élevé |

| Charges de copropriété (parties communes, équipements, entretien) | Moyen à élevé |

| Dépôt de garantie (capital immobilisé dès l’entrée dans les lieux) | Élevé au départ |

| Énergie (électricité, climatisation estivale, chauffage hivernal) | Moyen |

| Mobilité (assurance auto, vignettes, carburant, ZTL) | Moyen |

| Frais bancaires et administratifs (virements internationaux, démarches de résidence) | Faible à moyen |

Ces postes ne s’additionnent pas tous en même temps — leur poids dépend de votre profil, de votre pays d’installation et de votre statut. Mais aucun ne disparaît complètement. C’est leur cumul qui creuse l’écart entre le budget prévu et le budget réel.

Profil adapté

- Retraité avec pension stable

- Freelance avec revenus récurrents

- Investisseur disposant d’une réserve de sécurité

Profil à éviter

- Départ précipité

- Budget calculé uniquement sur le loyer

- Absence d’épargne d’urgence

FAQ — Ce que les nouveaux arrivants demandent le plus souvent

Pourquoi mon budget vie en Europe est-il toujours supérieur à ce que j’avais calculé ?

Parce que les comparatifs standard ne mesurent que les dépenses courantes visibles : loyer, alimentation, transports. Ils ignorent les charges de copropriété, les assurances obligatoires, les impôts locaux, les dépôts de garantie et les frais administratifs. Ces postes représentent souvent 200 à 500 € de dépenses supplémentaires par mois — invisibles dans les simulateurs, bien réels dans la vie quotidienne.

Quel pays européen réserve le moins de mauvaises surprises budgétaires ?

La Roumanie se distingue par sa fiscalité très allégée (10 % flat sur les revenus) et un coût de structure parmi les plus bas d’Europe. Pour un retraité avec une pension fixe ou un freelance à revenu modéré, c’est objectivement le pays qui génère le moins de dépenses invisibles. Mais l’accès aux services, la qualité des infrastructures et la barrière de la langue entrent aussi dans l’équation. L’article sur l’expatriation en Roumanie donne une lecture terrain complète.

Les charges de copropriété sont-elles mentionnées dans les annonces immobilières ?

Rarement de façon détaillée. En Espagne et en Italie notamment, elles doivent être demandées explicitement avant toute signature. Selon la résidence, elles peuvent représenter 10 à 30 % du coût mensuel réel du logement — un écart qui change complètement le calcul de rentabilité pour un investisseur.

Comment anticiper les frais de santé en Europe quand on n’a pas de couverture publique immédiate ?

Souscrire une assurance santé internationale ou locale avant le départ est indispensable. Vérifiez la couverture hospitalière, les soins dentaires et optiques, et les délais de carence. Pour un couple de 60 ans, comptez 300 à 700 € par mois selon les pays et le niveau de couverture — un poste souvent absent des premiers budgets prévisionnels.

Le coût caché vie Europe est-il le même pour un retraité et pour un freelance ?

Non. Un retraité subira davantage les coûts liés à la santé privée, aux charges de logement et à la fiscalité des pensions étrangères. Un freelance sera plus exposé aux cotisations sociales obligatoires, aux frais bancaires liés aux paiements internationaux, et à la complexité des statuts fiscaux. Les deux profils partagent les dépenses de structure — logement, énergie, mobilité — mais leur pondération est différente.

Vous avez maintenant les clés. La question est simple :

Voulez-vous continuer à chercher… ou accéder directement aux meilleures opportunités en Europe ? Recevoir les opportunités

Ce que cet article change à votre façon de préparer un départ

Le budget réel de l’installation en Europe ne se construit pas en additionnant un loyer et des courses. Il se construit poste par poste, en incluant tout ce que les guides grand public ignorent.

La fiscalité locale, les charges de copropriété, les assurances, les cotisations sociales, la santé privée, l’énergie, la mobilité, les dépôts de garantie : pris séparément, chacun semble gérable. Ensemble, ils définissent votre niveau de vie réel — et l’écart avec ce que vous aviez prévu peut être significatif.

Beaucoup découvrent ces dépenses après leur installation. Les anticiper avant le départ reste le moyen le plus simple d’éviter les mauvaises surprises.

Ce n’est pas une raison de ne pas partir. C’est une raison de partir avec les bons chiffres en tête.

Les marchés européens continuent d’offrir des opportunités réelles pour les investisseurs, les retraités et les freelances francophones — à condition de savoir où regarder, et comment lire les coûts de structure au-delà des annonces affichées.

Pour recevoir chaque semaine les zones à fort potentiel, les analyses de marchés et les opportunités avant qu’elles disparaissent, rejoignez la newsletter ImmoConnexion.

Et vous, quelle a été la plus grande surprise budgétaire lors d’une expatriation ou d’un investissement à l’étranger ? Partagez votre expérience dans les commentaires.

ImmoConnexion — LA RESSOURCE NUMÉRO 1 SUR l’investissement immobilier en Europe.

Analyses basées sur des données officielles (Eurostat, OCDE, Commission européenne, INSEE, Banque de France).

Avertissement : Contenu informatif ne constituant pas un conseil personnalisé. Vérifiez toujours auprès d’un professionnel.