Pendant des années, la retraite à l’étranger rimait avec Portugal, Espagne ou Italie. Puis quelque chose a changé. De plus en plus de retraités envisagent désormais l’Afrique comme une alternative crédible. Les groupes d’expatriés, les forums spécialisés et les demandes de visa témoignent de cette évolution. Il ne s’agit pas d’une lubie exotique. Beaucoup de futurs retraités réalisent un véritable calcul économique et patrimonial avant de partir, et les chiffres leur donnent parfois raison.

Cet article ne vend pas de rêve africain. Il regarde les faits en face : ce qui pousse certains retraités à explorer Madagascar, l’île Maurice ou d’autres destinations africaines, ce que ça coûte vraiment, les risques réels, et pourquoi l’Europe — malgré ses attraits évidents — ne répond plus aux attentes de tous. Et pourquoi certains expatriés quittent l’Europe en 2026 pour chercher exactement ça.

Investir en Europe sans rater les bonnes opportunités

Accédez à des analyses concrètes, des pays sous-cotés et des stratégies utilisées par les investisseurs informés.Accéder aux opportunités

L’Europe de la retraite : la désillusion des chiffres

Commençons par là, parce que c’est le point de départ de tout le raisonnement. L’Europe du Sud reste attractive sur le papier. Mais plusieurs signaux indiquent que la fenêtre se referme pour les retraités avec des revenus moyens.

Le Portugal était la destination phare depuis 2013 avec le régime fiscal NHR (Non-Habitual Resident), qui permettait une imposition à taux réduit sur les pensions étrangères. Ce régime a été supprimé fin 2024. Son successeur, le IFICI (« incentivo fiscal à capitalização e investigação »), est taillé pour les actifs qualifiés — pas pour les retraités. Résultat : un retraité français percevant 1 800 €/mois de pension sera imposé en Portugal au taux progressif, potentiellement entre 23 % et 28 %. L’avantage fiscal est largement érodé. On en parle en détail dans notre article sur la fiscalité retraité Portugal après la fin du NHR.

L’Espagne est confrontée à une crise du logement qui touche directement les expatriés. Barcelone, Madrid, Valence : les loyers ont progressé de 30 à 50 % entre 2020 et 2025 dans les zones prisées. La comparaison du coût de la vie en Espagne par ville montre que pour vivre correctement à Barcelone, il faut désormais compter 1 600 à 2 200 € par mois pour un couple — hors voiture. Ce n’est plus bon marché.

L’Italie, de son côté, conserve des niches fiscales attractives (le régime « neo-residente » à 100 000 € forfaitaires annuels) mais elles ciblent les hauts patrimoines. Pour un retraité ordinaire, la fiscalité retraité français en Italie peut rapidement devenir complexe et coûteuse.

Ce n’est pas l’Europe qui devient mauvaise. C’est le rapport qualité/coût qui se dégrade pour certains profils. Et c’est exactement là qu’une partie des retraités commence à chercher ailleurs.

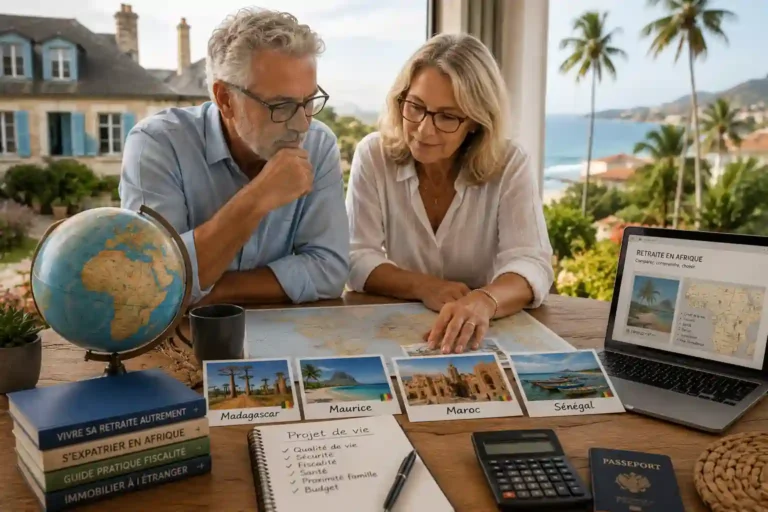

Pourquoi la retraite en Afrique entre dans le calcul

La question n’est pas « l’Afrique ou l’Europe » en termes de préférence culturelle. C’est une question de math : avec 1 500 € de pension mensuelle, que pouvez-vous vous permettre à Lisbonne versus à Antananarivo ou à Mahé ?

Madagascar : le rapport qualité-vie le plus déséquilibré du marché

Madagascar est probablement l’exemple le plus extrême. Le pays est parmi les plus pauvres du monde en termes de PIB par habitant — ce qui, paradoxalement, en fait une destination à fort pouvoir d’achat pour un retraité occidental.

Concrètement : un appartement correct dans un quartier résidentiel d’Antananarivo se loue entre 300 et 600 €/mois. Une femme de ménage à temps plein coûte 80 à 120 €/mois. Un repas dans un bon restaurant local revient à 4-8 €. Les soins médicaux dans les cliniques privées anglophones existent (Polyclinique Ilafy, par exemple) et coûtent une fraction des tarifs européens — à condition d’avoir une assurance internationale sérieuse, ce qui est non-négociable.

Notre analyse complète du budget retraite à Madagascar montre qu’un couple peut vivre confortablement pour 900 à 1 400 €/mois, avec personnel de maison inclus. C’est impossible à reproduire en Europe du Sud, même en cherchant les zones les moins chères.

Mais attention — et c’est là où beaucoup se font surprendre. Madagascar n’est pas une destination sans friction. Les coupures d’électricité (délestage) restent fréquentes dans certains quartiers et peuvent perturber le quotidien. L’accès à Internet s’est toutefois nettement amélioré ces dernières années grâce au déploiement de Starlink, qui offre désormais une alternative intéressante dans de nombreuses zones où les connexions traditionnelles restent limitées ou instables. La bureaucratie malgache demeure une réalité avec des démarches parfois longues et complexes. Et surtout, la question foncière reste un véritable champ de mines pour qui souhaite acheter plutôt que louer : notre article sur les erreurs juridiques liées aux terrains à Madagascar détaille précisément les pièges que de nombreux expatriés ont découverts trop tard.

L’île Maurice : le compromis premium

Maurice, c’est autre chose. C’est l’Afrique pour ceux qui veulent l’Afrique sans ses inconvénients logistiques. Infrastructure fiable, stabilité politique, système bancaire solide, anglais et français parlés partout, bonne couverture médicale privée. Et une fiscalité qui reste parmi les plus légères de la zone.

Le taux d’imposition sur les revenus y est plafonné à 15 %. Il n’existe pas d’impôt sur la fortune, pas de taxe sur les plus-values pour les non-résidents dans la plupart des cas, et les conventions fiscales avec la France permettent d’éviter la double imposition sur les pensions.

Maurice n’est plus la destination bon marché d’autrefois

Mais voilà la réalité du terrain en 2026 : Maurice n’est plus bon marché, et il faut le dire clairement. Un appartement de standing à Grand Baie ou Tamarin coûte généralement entre 1 200 et 2 500 € par mois à la location. Pour les investisseurs étrangers, l’achat dans un programme PDS (Property Development Scheme) démarre à partir de 375 000 USD, soit le seuil légal fixé par l’État mauricien.

Les dépenses du quotidien sont également plus élevées que ce que beaucoup imaginent. Les courses dans un supermarché standard reviennent souvent entre 400 et 600 € par mois pour deux personnes. Cette situation s’explique notamment par l’importation de nombreux produits alimentaires. Une bouteille de vin français dépasse fréquemment 15 €, tandis que certains fromages coûtent deux à trois fois plus cher qu’en France.

Les sorties restent agréables mais représentent aussi un budget. Dans un restaurant de gamme intermédiaire, il faut généralement compter entre 20 et 30 € par personne pour un repas complet.

L’électricité demeure relativement abordable, avec une facture comprise entre 40 et 80 € par mois selon l’utilisation de la climatisation. Toutefois, ce montant peut augmenter rapidement lorsque celle-ci fonctionne quotidiennement pendant les périodes les plus chaudes.

Enfin, la santé ne doit pas être négligée. Une assurance internationale de qualité dépasse souvent 150 à 200 € par mois et par personne. C’est un poste de dépense indispensable pour les retraités souhaitant s’installer durablement sur l’île.

Notre dossier sur investir et vivre à Maurice en 2026 compare les profils pour qui ça a du sens — et ceux pour qui ça n’en a pas.

Ce type d’opportunité ne reste jamais longtemps visible

Recevez chaque semaine les zones à fort potentiel avant qu’elles deviennent saturées. Recevoir les analyses privées

Le tableau comparatif qui change la perspective

Pour rendre les choses concrètes, voici une comparaison directe des principaux postes de dépenses mensuelles pour un retraité seul, vivant confortablement (logement correct, alimentation de qualité, sorties, assurance santé) :

| Destination | Loyer (appart. 2 pièces) | Alimentation | Assurance santé | Total estimé / mois | Fiscalité pension | Sécurité juridique |

|---|---|---|---|---|---|---|

| Lisbonne (Portugal) | 1 100–1 500 € | 400–550 € | 80–120 € | 1 800–2 500 € | 23–28 % (fin NHR) | ⭐⭐⭐⭐⭐ Très solide |

| Valence (Espagne) | 900–1 300 € | 380–500 € | 80–120 € | 1 600–2 200 € | 19–24 % IRPF | ⭐⭐⭐⭐⭐ Très solide |

| Sud de l’Italie | 550–900 € | 350–450 € | 80–120 € | 1 200–1 700 € | 23–43 % (IRPEF) | ⭐⭐⭐⭐ Solide |

| Île Maurice | 1 000–2 000 € | 500–700 € | 150–250 € | 1 900–3 200 € | 15 % plafonné | ⭐⭐⭐⭐ Bonne (common law) |

| Antananarivo (Madagascar) | 300–600 € | 200–350 € | 100–180 € | 750–1 400 € | Variable / convention | ⭐⭐ Complexe pour étrangers |

Ces chiffres sont des fourchettes réalistes — pas des minimums théoriques ni des maximums hors-sol. Ce qu’ils montrent clairement : pour un retraité touchant une pension autour de 1 200–1 500 € net par mois, l’Europe du Sud reste difficile, le sud de l’Italie devient accessible, et Madagascar permet une vie confortable avec du confort en plus. Maurice, elle, ne cible pas les petits budgets.

Pour aller plus loin sur la comparaison globale, notre article vivre à Madagascar ou en Europe : comparaison patrimoniale en 2026 analyse aussi la dimension patrimoine, pas seulement le quotidien.

La fiscalité : l’argument que beaucoup ignorent

Au-delà du coût de la vie, la question fiscale est souvent le déclencheur réel. Un retraité français qui s’installe à l’étranger peut, sous certaines conditions, sortir du champ de l’imposition française sur sa pension. Le mécanisme est précis : il faut établir sa résidence fiscale dans le pays d’accueil, y résider plus de 183 jours par an, et que ce pays ait signé une convention fiscale avec la France évitant la double imposition.

Madagascar a signé une convention fiscale avec la France. La fiscalité applicable dépend de cette convention, du type de pension concernée — publique ou privée — et de la situation personnelle du contribuable. En pratique, certains retraités français correctement établis comme résidents fiscaux à Madagascar bénéficient d’une charge fiscale très allégée sur leur pension, mais ce résultat n’est pas automatique et nécessite une analyse au cas par cas. Notre dossier complet sur la fiscalité Madagascar pour expatriés français détaille les conditions exactes, les risques d’une mauvaise exécution, et les pièges à éviter.

L’île Maurice présente un cadre encore plus favorable sur le papier, avec son taux unique à 15 % et ses conventions fiscales avantageuses. Mais le visa de résidence y est conditionné à des investissements ou à des revenus minimums — ce qui exclut les retraités aux revenus modestes.

La fiscalité ne se juge pas sur un seul paramètre. Il faut comparer l’imposition effective totale : pension + revenus locatifs + plus-values éventuelles + impôt sur la fortune. Un tableau Excel honnête change souvent la conclusion.

Les raisons réelles du départ : au-delà des chiffres

Les chiffres expliquent une partie du mouvement. Mais pas tout. Plusieurs retraités qui ont franchi le pas évoquent d’autres raisons, plus difficiles à quantifier.

Le sentiment d’espace et de temps

Dans une grande ville européenne, la densité urbaine, le bruit, le rythme imposé par l’environnement social créent une forme de pression constante. À Madagascar, à Maurice, ou dans d’autres destinations africaines, le rythme est différent — pas meilleur objectivement, mais différent. Plusieurs retraités décrivent cela comme une forme de « décompression » qu’ils n’avaient pas anticipée.

Le rapport au personnel de maison

En Europe, l’aide à domicile est un luxe accessible uniquement aux foyers aisés. Dans certains pays africains, elle fait partie de la vie courante pour un expatrié à revenu moyen. Pour des retraités qui commencent à avoir des limitations physiques, ce point n’est pas anodin : jardinier, aide ménagère, cuisinier à temps partiel — tout cela devient accessible pour quelques centaines d’euros par mois.

La communauté expatriée existante

Madagascar compte une communauté française d’environ 20 000 personnes. Maurice en compte davantage encore. Ces réseaux facilitent l’installation, le partage d’information pratique, et l’accès à des services adaptés. Ce n’est pas l’isolement que certains imaginent.

Ce que l’Europe garde comme avantages décisifs

Il serait malhonnête de ne présenter qu’un côté. L’Europe a des avantages structurels que l’Afrique ne peut pas encore offrir dans l’ensemble.

La sécurité sanitaire est le premier. Les hôpitaux publics européens, malgré leurs défauts, offrent un filet de sécurité que les cliniques privées africaines ne peuvent pas remplacer en cas de pathologie lourde (cancer, chirurgie cardiaque, AVC complexe). Une assurance internationale couvre les rapatriements — mais ça a un coût, et les délais de prise en charge ne sont jamais nuls.

La stabilité juridique est le second. En Europe, les droits de propriété sont protégés par des cadres légaux robustes et des recours judiciaires fonctionnels. À Madagascar, la situation foncière est compliquée pour les étrangers (impossibilité légale de posséder un terrain en pleine propriété, recours à des montages via des résidents malgaches — avec les risques que ça implique). À Maurice, les droits sont mieux protégés, mais les prix immobiliers ont rattrapé ceux de certaines zones européennes.

La proximité de la France est le troisième facteur, souvent sous-estimé. Un vol Paris-Lisbonne, c’est 2h30 et moins de 100 € en low-cost. Un vol Paris-Antananarivo, c’est 11h de vol, une correspondance souvent nécessaire, et un billet à 600-1 200 € aller selon la saison. Pour des retraités qui veulent voir régulièrement leurs enfants et petits-enfants en France, c’est un argument de poids.

C’est d’ailleurs pourquoi certains choisissent des destinations « hybrides » : passer 6 mois en Europe (sans y établir de résidence fiscale) et 6 mois en Afrique. Ce type de stratégie se normalise, surtout depuis que les règles de résidence fiscale ont été clarifiées dans plusieurs pays.

Le profil type du retraité qui part en Afrique

Ce n’est pas le retraité riche. Celui-là a d’autres options : Monaco, Maurice haut de gamme, Portugal premium. Le profil qui regardait réellement vers l’Afrique en 2026 ressemble à ça :

- Pension entre 1 000 et 1 800 € net par mois

- Pas de gros patrimoine immobilier en France à gérer

- Profil aventurier ou ayant déjà vécu à l’étranger

- Liens familiaux en France gérables (enfants adultes autonomes)

- État de santé correct, sans pathologie chronique lourde

- Curiosité culturelle réelle pour la destination

Ce profil ne représente pas la majorité des retraités expatriés. Mais il représente une part croissante de ceux qui cherchent des alternatives, notamment parmi ceux qui hésitent entre plusieurs continents et qui comparent sérieusement leur pouvoir d’achat réel dans chaque scénario.

Ce que les expatriés découvrent souvent après leur installation

Les chiffres aident à prendre une décision. Ce qui suit aide à comprendre la réalité du terrain. Les brochures parlent rarement de ces sujets, mais les expatriés installés depuis plusieurs années les évoquent régulièrement dans leurs groupes WhatsApp et leurs échanges quotidiens.

Les défis pratiques du quotidien à ne pas sous-estimer

Les coupures d’électricité (délestage) à Madagascar sont plus fréquentes que beaucoup ne l’anticipent, y compris dans les quartiers résidentiels d’Antananarivo. Un groupe électrogène ou un système d’onduleur devient rapidement une dépense nécessaire, pas optionnelle — comptez 500 à 1 500 € d’investissement initial, plus le carburant.

Les démarches administratives locales peuvent prendre un temps considérable. Obtenir un permis de résidence longue durée, ouvrir un compte bancaire en tant qu’étranger, ou régler un litige locatif mobilise une énergie que peu anticipaient. À Maurice, le cadre est beaucoup plus fluide, mais les exigences de transfert mensuel pour le visa retraités surprennent ceux qui n’ont pas lu les conditions en détail.

Le coût des billets d’avion est systématiquement sous-estimé. Un aller-retour Paris–Antananarivo oscille entre 700 et 1 400 € selon la saison et l’anticipation. Pour un retraité qui veut voir sa famille deux fois par an, ça représente facilement 1 500–2 500 € par an de budget avion — à intégrer dans le calcul global.

L’éloignement familial pèse différemment selon les tempéraments, mais presque tous les expatriés installés depuis plus d’un an mentionnent ce point. Les appels vidéo ne remplacent pas les présences physiques aux moments importants — anniversaires d’enfants, hospitalisation d’un parent, fêtes de fin d’année. Ce n’est pas une raison de ne pas partir, mais c’est une réalité à intégrer honnêtement avant de décider.

Les fluctuations monétaires sont un risque réel à Madagascar. L’ariary malgache peut se déprécier rapidement par rapport à l’euro, ce qui joue en faveur du retraité qui perçoit ses revenus en euros — son pouvoir d’achat local augmente. Mais l’inverse peut aussi se produire ponctuellement, et les prix des produits importés (électronique, médicaments, alimentation étrangère) sont directement indexés sur le cours de change.

Profil adapté — Profil à éviter

Avant d’aller plus loin, une synthèse directe. Ce tableau ne juge pas — il aide à se situer honnêtement avant de lire les questions fréquentes.

| ✅ Profil adapté à une retraite en Afrique | ❌ Profil pour qui ce n’est pas fait |

|---|---|

| Retraité autonome, bonne mobilité physique | Personne nécessitant un suivi médical lourd ou régulier |

| Revenus stables en euros (pension publique ou privée) | Revenus irréguliers ou très dépendants du change |

| Déjà voyagé, habitué aux contextes différents | Première expatriation après 65 ans, sans réseau sur place |

| Priorité au pouvoir d’achat et à la qualité de vie quotidienne | Attachement fort au confort européen intégral (infrastructure, services) |

| Liens familiaux en France gérables à distance | Très attaché à la proximité physique des enfants et petits-enfants |

| Capacité à tolérer l’incertitude administrative | Besoin de prévisibilité et de recours juridiques solides |

Questions fréquentes

Peut-on vraiment vivre à Madagascar avec une retraite française modeste ?

Oui, dans les faits. Une pension de 1 200–1 500 €/mois permet de vivre confortablement à Antananarivo dans un quartier résidentiel, avec aide à domicile et sorties régulières. La condition : accepter un niveau d’infrastructure différent de l’Europe (électricité parfois coupée, routes moins bonnes, internet variable) et souscrire une assurance santé internationale sérieuse dès l’arrivée.

Les pensions françaises sont-elles imposées à Madagascar ?

En principe, la fiscalité applicable dépend de la convention fiscale franco-malgache, du type de pension concernée et de la situation personnelle du contribuable. Les pensions publiques restent en général imposables en France même en cas de résidence à l’étranger. Les pensions privées peuvent, selon la convention applicable et la situation du contribuable, bénéficier d’un traitement fiscal spécifique. Une analyse au cas par cas avec un conseiller fiscal est indispensable avant tout départ.

L’île Maurice est-elle accessible avec un budget moyen ?

De moins en moins. Le visa de résidence pour retraités (Retired Non-Citizen Permit) exige un transfert mensuel d’au moins 1 500 USD depuis l’étranger. Le coût de la vie a fortement augmenté. Maurice est mieux adaptée aux retraités avec des revenus supérieurs à 2 500 € par mois ou disposant d’un patrimoine à faire fructifier.

Quels sont les risques médicaux principaux à anticiper ?

À Madagascar : le paludisme dans certaines zones (pas en altitude, comme Antananarivo), les maladies intestinales liées à l’eau, et l’accès limité aux soins complexes en cas d’urgence grave. À Maurice : risque paludisme quasi nul, infrastructure médicale bien meilleure, mais tarifs élevés dans les cliniques privées. Dans les deux cas, une assurance internationale avec rapatriement sanitaire est indispensable — pas optionnelle.

Peut-on acheter un bien immobilier en Afrique en tant qu’étranger ?

Ça dépend entièrement du pays. À Madagascar, les étrangers ne peuvent pas posséder de terrain en pleine propriété : les montages via une société ou via un ressortissant malgache existent mais comportent des risques juridiques sérieux. À Maurice, les étrangers peuvent acheter dans des programmes spécifiques (PDS, IRS) — sous conditions et à des prix élevés. La location est souvent la stratégie la plus sécurisée dans un premier temps.

Ce que vous en pensez ?

Et vous, pourriez-vous envisager une retraite en Afrique — ou privilégiez-vous toujours l’Europe ? Dites-le en commentaire et expliquez ce qui compte le plus pour vous : fiscalité, climat, coût de la vie ou proximité familiale. Les retours d’expérience des lecteurs déjà installés sont particulièrement précieux.

Vous avez maintenant les clés. La question est simple :

Voulez-vous continuer à chercher… ou accéder directement aux meilleures opportunités en Europe ?Recevoir les opportunités

Conclusion : un choix rationnel, pas un caprice

La question de départ était : pourquoi certains retraités regardent l’Afrique plutôt que l’Europe en 2026 ? La réponse n’est pas romantique. C’est une réponse économique, fiscale, et dans une certaine mesure, pratique.

L’Europe reste la destination majoritaire, et pour de bonnes raisons : stabilité, infrastructure, proximité de la France, droits protégés. Mais pour une partie des retraités — ceux avec des revenus modestes à moyens, une santé correcte, un goût pour l’aventure et peu de contraintes familiales immédiates — le calcul penche différemment. Madagascar offre un pouvoir d’achat sans équivalent européen. Maurice offre un équilibre entre cadre de vie premium et fiscalité légère.

Ce qui change en 2026, c’est que ces alternatives deviennent mieux connues, mieux documentées, et que les réseaux d’expatriés informent mieux qu’avant les candidats au départ. L’improvisation diminue. Les erreurs aussi — quand on prend le temps de s’informer correctement.

Pour compléter votre réflexion, les articles suivants sont directement pertinents :

- Retraite Italie vs Portugal : où vivre en 2026 ?

- Retraite France vs Portugal : coût réel et qualité de vie

- Vivre à Madagascar ou en Europe : comparaison complète 2026

- Freelance Madagascar vs Europe : quelle réalité en 2026 ?

Sources externes consultées pour cet article :

- impots.gouv.fr — Résidence fiscale et départ à l’étranger

- CIA World Factbook — Madagascar (données économiques)

- Mauritius Revenue Authority — Income Tax

- Numbeo — Coût de la vie à Antananarivo

- Eurostat — Coût du logement en Europe

ImmoConnexion — LA RESSOURCE NUMÉRO 1 SUR l’investissement immobilier en Europe.

Analyses basées sur des données officielles (Eurostat, OCDE, Commission européenne, INSEE, Banque de France).

Avertissement : Contenu informatif ne constituant pas un conseil personnalisé. Vérifiez toujours les informations auprès d’un professionnel qualifié avant toute décision.

4 responses to “Retraite en Afrique : pourquoi certains retraités regardent le continent plutôt que l’Europe en 2026”

[…] Retraite en Afrique : pourquoi certains retraités regardent le continent plutôt que l’Europe… […]

[…] France, climat ensoleillé, communauté francophone établie, accès à la mer. Notre article sur la retraite en Afrique en 2026 détaille pourquoi de plus en plus de retraités européens regardent vers la Petite […]

[…] Cette question n’a pas de réponse unique, et ce n’est pas l’objectif de cette section. L’objectif est de vous donner une vue d’ensemble synthétique avant d’entrer dans le détail pays par pays. Pour une analyse complète de cet arbitrage, nos deux articles dédiés vont plus loin que ce résumé : Afrique vs Europe : où vivre, investir et s’expatrier en 2026 et pourquoi certains retraités regardent l’Afrique plutôt que l’Europe. […]

[…] replace la Côte d’Ivoire dans un panorama plus large, Europe comprise, et notre analyse sur pourquoi certains retraités regardent désormais l’Afrique plutôt que l’Europe explique la logique de fond derrière ce […]